الفرق بين الحساب الاسمي والحساب الحقيقي | الحساب الاسمي مقابل الحساب الحقيقي

الفرق الرئيسي - الحساب الاسمي مقابل الحساب الحقيقي

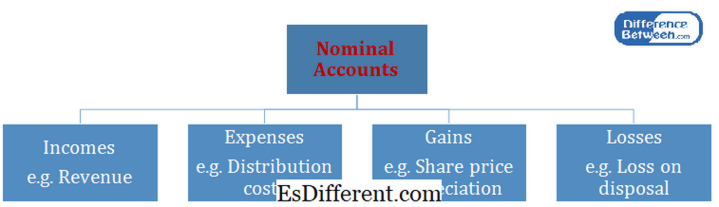

يتطلب إعداد بيان نهاية السنة المالية تسجيل العديد من المعاملات في حسابات مختلفة طوال الفترة. وهناك أنواع مختلفة من الحسابات مثل الأصول والخصوم وحقوق الملكية والدخل والمصروفات والأرباح والخسائر. يتم إقفال الأرصدة في حسابات الإيرادات والمصروفات والمكاسب والخسائر في نهاية السنة المحاسبية، ويشار إلى هذه الحسابات بالحسابات الاسمية. ومن ناحية أخرى، فإن أرصدة في حسابات الأصول والخصوم وحقوق الملكية لا تغلق في نهاية السنة المحاسبية، بل يتم ترحيلها للسنة التالية. ويشار إلى هذه الحسابات بالحسابات الحقيقية. هذا هو الفرق الرئيسي بين الحساب الاسمي والحساب الحقيقي.

المحتويات

1. نظرة عامة والفرق الرئيسي

2. ما هو الحساب الاسمي

3. ما هو الحساب الحقيقي

4. جنبا إلى جنب مقارنة - الاسمي مقابل الحساب الحقيقي

5. ملخص

ما هو الحساب الاسمي؟

الرصيد في الحساب الاسمي مغلق في نهاية السنة المحاسبية. ونتيجة لذلك، يبدأ الحساب الاسمي لكل سنة محاسبية برصيد صفر. وبما أن الرصيد لا ينتقل إلى السنة المحاسبية التالية، فإن الحساب الاسمى يشار إليه أيضا باسم الحساب المؤقت .

يتم تسجيل معظم أرصدة الحسابات الاسمية في بيان الدخل. إن األرصدة المسجلة في بيان الدخل تتعلق بالحسابات التي أكملت معاملة تجارية، وبالتالي ال يوجد رصيد للمضي قدما. المبلغ النهائي في بيان الدخل، سيتم تحويل صافي الربح إلى قسم حقوق الملكية في الميزانية العمومية.

ما هو الحساب الحقيقي؟

رصيد الحساب الحقيقي غير مغلق في نهاية السنة المحاسبية. بدلا من ذلك، يبدأ الحساب الحقيقي كل سنة محاسبية مع رصيدها من نهاية العام السابق. ونظرا لأن رصيد نهاية السنة المحاسبية يرحل إلى السنة المحاسبية التالية، فإن الحساب الحقيقي يعرف أيضا باسم " الحساب الدائم ". فعلى سبيل المثال، لا تزال أصول مثل الأراضي والمباني موجودة بصرف النظر عن التغيرات في السنوات المحاسبية. وجود حساب حقيقي سيكون هناك حتى نهاية الأعمال.

ما الفرق بين الحساب الاسمي والحساب الحقيقي؟

- ديف المادة قبل الجدول ->

الحساب الاسمي مقابل الحساب الحقيقي |

|

| يتم اغلاق الرصيد في الحساب الاسمي في نهاية السنة المالية. | الرصيد في حساب حقيقي غير مغلق في نهاية السنة المالية. |

| نوع الحساب | |

| يتم تصنيف حسابات الإيرادات والمصروفات والمكاسب والخسائر كحسابات اسمية. | يتم تصنيف حسابات الموجودات والمطلوبات وحقوق الملكية كحسابات حقيقية |

| القوائم المالية | |

| يتم تسجيل أرصدة الحسابات الاسمية في بيان الدخل. | يتم تسجيل أرصدة الحسابات الحقيقية في الميزانية العمومية. |

ملخص - الحساب الاسمي مقابل الحساب الحقيقي

الفرق بين الحساب الاسمي والحساب الحقيقي يرتبط في معظمه بنوع الحسابات. الحسابات االسمية هي حسابات قصيرة األجل تستمر لسنة محاسبية بينما تستمر الحسابات الفعلية في السنوات المالية التالية أيضا. وتعتمد المعالجة لكل نوع من أنواع الحسابات على المبادئ المحاسبية وطبيعة المعاملات المسجلة وأثرها على المنظمة. فهم الفرق بين الحساب الاسمي والحساب الحقيقي يساعد على فهم أفضل لطبيعة وأثر أنواع الحسابات المختلفة.

المرجع:

1. "ما هو الفرق بين الحساب الاسمي والحساب الحقيقي؟ | AccountingCoach. "أكونتينغكوتش. كوم. N. p. ، n. د. على شبكة الإنترنت. 03 مارس 2017.

2. "الحسابات الحقيقية مقابل الحسابات الاسمية: تعريف، الاختلافات وأمثلة. " دراسة. كوم. دراسة. كوم، n. د. على شبكة الإنترنت. 03 مارس 2017.

3. "ما هو الحساب الاسمي؟ تعريف ومعنى. "بوسينيسديكتيوناري. كوم. N. p. ، n. د. على شبكة الإنترنت. 03 مارس 2017.

4. "ما هو الحساب الحقيقي؟ | AccountingCoach. "أكونتينغكوتش. كوم. N. p. ، n. د. على شبكة الإنترنت. 03 مارس 2017.