الفرق بين دفتر الأستاذ العام ودفتر الأستاذ الفرعي | دفتر الأستاذ العام مقابل دفتر الأستاذ الفرعي

الفرق الرئيسي - دفتر الأستاذ العام مقابل دفتر الأستاذ الفرعي

تسجيل المعلومات المالية مطول و عملية تستغرق وقتا طويلا، والنتيجة النهائية هي إعداد البيانات المالية في نهاية العام. وتجري الأعمال التجارية العديد من المعاملات خلال سنة محاسبية، وينبغي تسجيلها في حسابات مختلفة وفقا للمعايير المحاسبية المناظرة. دفتر الأستاذ العام ودفتر الأستاذ الفرعي هي الحسابات التي تسجل المعاملات التجارية. الفرق الرئيسي بين دفتر الأستاذ العام ودفتر الأستاذ الفرعي هو أن في حين أن دفتر الأستاذ العام هو مجموعة من الحسابات الرئيسية حيث يتم تسجيل المعاملات، دفتر الأستاذ الفرعي هو مجموعة وسيطة من الحسابات التي ترتبط دفتر الأستاذ العام. العلاقة بين هذين هو أن الدفاتر الفرعية متعددة تعلق على دفتر الأستاذ العام.

المحتويات

1. نظرة عامة والفرق الرئيسي

2. ما هو دفتر الأستاذ العام

3. ما هو دفتر الأستاذ الفرعي

4. جنبا إلى جنب المقارنة - دفتر الأستاذ العام مقابل دفتر الأستاذ الفرعي

5. ملخص

ما هو "دفتر الأستاذ العام"؟

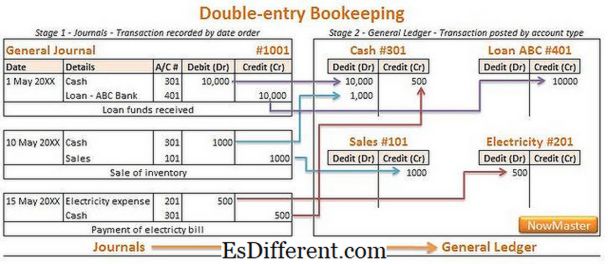

هذه هي المجموعة الرئيسية للحسابات التي يتم فيها تسجيل جميع المعاملات التي تتم خلال السنة المالية. المعلومات من دفتر الأستاذ العام مستمدة من المجلة العامة التي هي كتاب أولي لدخول المعاملات. دفتر الأستاذ العام يحتوي على جميع إدخالات الخصم والائتمان من المعاملات وفصلها مع فئات من الحسابات. هناك خمسة أنواع رئيسية من الطبقات أو الحسابات على النحو التالي.

الأصول

الموارد طويلة الأجل وقصيرة الأجل التي توفر فوائد اقتصادية

E. ز. الممتلكات والنقد والنقد المعادل والذمم المدينة

الخصوم

الالتزامات المالية طويلة الأجل وقصيرة الأجل التي ينبغي تسويتها

E. ز. سداد القرض، الفوائد المستحقة الدفع، الحسابات المستحقة الدفع

حقوق الملكية

الأوراق المالية التي تمثل مصلحة المالك في الشركة

E. ز. رأس المال، علاوة الإصدار، الأرباح المستبقاة

الدخل

الأموال المستلمة نتيجة لإجراء معاملات تجارية

E. ز. الإيرادات، إيرادات الاستثمار

المصروفات

التكاليف الاقتصادية التي تتكبدها الشركة من خلال عملياتها للحصول على إيرادات

ه. ز. تكلفة المبيعات، مصاريف التسويق، المصاريف اإلدارية

الشكل 1: دفتر الدفاتر العام يتضمن معاملات مسجلة في حسابات مختلفة

ما هو دفتر الأستاذ الفرعي؟

يشار إليها أيضا باسم < دفتر الأستاذ الفرعي '، هذا هو مجموعة فرعية مفصلة من الحسابات التي تحتوي على معلومات المعاملات.بالنسبة للشركات الكبيرة حيث يتم إجراء العديد من المعاملات، قد لا يكون من المناسب إدخال جميع المعاملات في دفتر الأستاذ العام نظرا لكمية كبيرة. وفي مثل هذه الحالات، تسجل المعاملات الفردية في "دفاتر فرعية"، وتحول المجاميع إلى حساب في دفتر الأستاذ العام. يشار إلى هذا الحساب باسم " حساب التحكم "، كما يتم تسجيل أنواع الحسابات التي لها مستوى نشاط مرتفع هنا. ويمكن أن تشمل الدفاتر الفرعية المشتريات، والدائنين، والمدينين، وتكلفة الإنتاج، وكشوف المرتبات، وأي نوع آخر من الحسابات.

E. ز. أبك هي الشركة التي تقوم حوالي 75٪ من مبيعاتها على الائتمان. ونتيجة لذلك، لديها العديد من الحسابات المستحقة القبض. وبسبب الحجم المرتفع، ليس من العملي تسجيل جميع معاملات المستحقات الفردية في دفتر الأستاذ العام؛ سوف تقوم أبك بإنشاء حسابات فردية لكل مستحق في دفتر الأستاذ الفرعي لتسجيل المعاملات وتحويل أرصدة جميع الحسابات إلى حساب واحد يمثل مجموع المبالغ المستحقة القبض.

يسمح هذا الهيكل للشركة بالحفاظ على المعلومات المحاسبية على مستوى موجز (في دفتر الأستاذ العام) وعلى مستوى مفصل (في الدفاتر الفرعية). والمعلومات المتعلقة بالمستويين مهمة في اتخاذ قرارات مختلفة؛ وبالتالي، ينبغي أن تكون السجلات دقيقة وكاملة.

ما هو الفرق بين دفتر الأستاذ العام ودفتر الأستاذ الفرعي؟

- ديف المقالة قبل الجدول ->

دفتر الأستاذ العام مقابل دفتر الأستاذ الفرعي |

|

| دفتر الأستاذ العام هو مجموعة من الحسابات الرئيسية حيث يتم تسجيل المعاملات. | دفتر الأستاذ الفرعي هو مجموعة وسيطة من الحسابات المرتبطة بدفتر الأستاذ العام. |

| طبيعة دفتر الأستاذ | |

| يتم الحفاظ على دفتر الأستاذ العام واحد من قبل شركة. | العديد من الدفاتر الفرعية مرتبطة بدفتر الأستاذ العام. |

| حجم المعاملات | |

| دفتر الأستاذ العام يحتوي على حجم محدود من المعاملات نظرا لأنه شكل مختصر. | دفتر الأستاذ الفرعي يحتوي على كمية كبيرة من البيانات نظرا لطبيعة التقارير التفصيلية. |

الملخص - دفتر الأستاذ العام مقابل دفتر الأستاذ الفرعي

في حين أن العديد من الشركات قد استكملت يدويا في وقت سابق، تستخدم حزم المحاسبة الآلية التي تتطلب الحد الأدنى من التدخل البشري لإعداد الحسابات المالية في الوقت الحاضر. هذا هو توفير الوقت ويقلل من احتمال الأخطاء البشرية. إن طريقة تسجيل المعاملات في كل من دفاتر الأستاذ متشابهة، والفرق الوحيد بين دفتر الأستاذ العام ودفتر الأستاذ الفرعي هو أن الحسابات ذات المعاملات المجمعة تسجل في دفاتر الأستاذ الفرعية قبل نقل مجاميعها إلى دفتر الأستاذ العام.

المرجع:

1. "Dynamicsteaching. "ديناميكستيشينغ | تعلم سعيد. ! N. p. ، n. د. على شبكة الإنترنت. 07 مارس 2017.

2. "ليدجر سوبسيدياري vs. دفتر الأستاذ العام. "الأعمال الصغيرة - كرون. كوم. كرون. كوم، 09 يوليو 2010. ويب. 07 مارس 2017.

3. "تعريف سوبلدجر. "أكونتينغتولس. N. p. ، n. د. على شبكة الإنترنت. 07 مارس 2017.

4. "مسك الدفاتر - حسابات دفتر الأستاذ العام | AccountingCoach. "أكونتينغكوتش. كوم. N. p. ، n. د. على شبكة الإنترنت. 08 مارس 2017.

إيماج كورتيسي:

1. "y2cary3n6mng-vjl146-جورنالز-تو-جينيرال-ليدجر (2)" بيتر باسكيرفيل (سيسي بي-سا 2.0) عبر فليكر