الفرق بين بيان المقارنات والمكونات المشتركة | بيان المقارنات مقابل الحجم العادي

فارق الاختلاف - بيان المقارنات مقابل الحجم المشترك

تستخدم البيانات المالية على نطاق واسع لعدد من أصحاب المصلحة، خاصة للمساهمين، حيث أن هذه البيانات تقدم عددا من المعلومات المهمة. وتعد البيانات المالية المقاسة والمشتركة شكلين من البيانات التي تستخدمها الشركات لاستخراج المعلومات المالية. والفارق الرئيسي بين البيانات المالية المقارنة والقيمة المشتركة هو أن البيانات المالية المقارنة تقدم معلومات مالية لعدة سنوات جنبا إلى جنب في شكل قيم مطلقة أو نسب مئوية أو كليهما في حين أن يتم عرض بنود الميزانية العمومية كنسب مئوية من الموجودات، ويتم عرض بنود بيان الدخل كنسب مئوية من المبيعات.

المحتويات1. نظرة عامة والفرق الرئيسي

2. ما هو البيان المقارن

3. ما هو بيان الحجم المشترك

4. جنبا إلى جنب المقارنة - مقارنة مقابل بيان الحجم المشترك

5. ملخص

ما هو بيان المقارنة؟

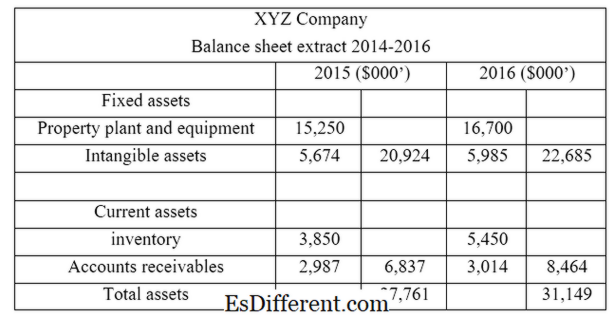

يقارن البيان المقارن البيانات المالية للسنة الحالية مع بيانات الفترة السابقة عن طريق إدراج النتائج جنبا إلى جنب. ويستخدم المحللون ومديرو الأعمال بيان الدخل والميزانية العمومية وقائمة التدفقات النقدية لأغراض المقارنة. ويتم إعداد هذه األدوات بشكل رئيسي ألغراض اتخاذ القرارات الداخلية لتحليلها من قبل اإلدارة.

في البيان أعلاه، يصبح من المناسب مقارنة النتائج والتعبير عنها في النماذج التالية.

من حيث القيمة المطلقة

- من 2015 إلى 2016، ارتفع إجمالي الأصول بمقدار 3، 388m (31 دولار، 149m- 27، 761m)

- <>>

كنسبة مئوية- في الفترة من 2015 إلى 2016، ارتفع إجمالي الأصول بنسبة 12٪ (3، 388m / 27، 761m * 100)

في شكل رسوم بيانية

- ويمكن وصف تحليل الاتجاهات في الرسم البياني لإظهار خط الاتجاه بحيث يصبح من المناسب لصناع القرار لفهم الأداء العام ووضع الشركة في لمحة.

الجانب الأهم في بيان المقارنة هو حساب النسبة باستخدام المعلومات في البيانات المالية. ويمكن مقارنة النسب بنسب نسب السنة المالية السابقة ومعايير الصناعة.

ما هو "بيان الحجم المشترك"؟

تظهر البيانات المالية ذات الحجم المشترك جميع البنود من حيث النسبة المئوية حيث يتم عرض بنود الميزانية العمومية كنسبة مئوية من الموجودات ويتم عرض بنود بيان الدخل كنسب مئوية من المبيعات. البيانات المالية المنشورة هي عبارة عن بيانات حجم مشتركة تحتوي على نتائج مالية للفترة المحاسبية المعنية. في المثال أعلاه، إذا تم عرض النتائج لفترة محاسبية واحدة، بل هو بيان حجم مشترك. البيانات المشتركة الحجم مفيدة في مقارنة النتائج مع شركات مماثلة.

الشکل 01: البیانات المالیة المنشورة ھي بیانات حجم شائعة

ما ھو الفرق بین بیان المقارن والمقارن؟

- ديف-أرتيكل قبل منتصف الجدول <> بيان المقارن مقابل الحجم المشترك

البيانات المالية المقارنة تقدم معلومات مالية لعدة سنوات جنبا إلى جنب في شكل قيم مطلقة أو نسب مئوية أو كليهما.

تظهر البيانات المالية ذات الحجم المشترك جميع البنود من حيث النسبة المئوية حيث يتم عرض بنود الميزانية العمومية كنسبة مئوية من الموجودات ويتم عرض بنود بيان الدخل كنسب مئوية من المبيعات. |

|

| الغرض | يتم إعداد بيانات المقارنة لغرض اتخاذ القرار الداخلي. |

| بيانات حجم مشترك أعدت لغرض مرجعي لأصحاب المصلحة. | |

| فائدة | تصبح البيانات المقارنة أكثر فائدة عند مقارنة نتائج الشركة مع السنوات المالية السابقة. |

| كومون سيز ستاتيمنتس يمكن استخدامها لمقارنة نتائج الشركة مع الشركات المماثلة. | |

| ملخص- مقارنة مقابل بيان الحجم المشترك | يعتمد الفرق بين بيان المقارن والمقطع المشترك على طريقة عرض المعلومات المالية في البيانات. وبما أن البيانات المالية المقارنة تعرض معلومات مالية لعدد من السنوات جنبا إلى جنب، فإن هذا البيان الكافي ملائم لنسب الحسابات ومقارنة النتائج مباشرة. ومن ناحية أخرى، فإن البيانات المالية المشتركة الحجم تعرض جميع البنود من حيث النسبة المئوية مما يجعلها مفيدة لتحليل نتائج الفترة الحالية. كل من هذه الأساليب هي نفس القدر من الأهمية لاتخاذ القرارات التي تؤثر على الشركة على أساس مستنير وينبغي تخصيص وقت كاف للتحليل السليم للمعلومات المالية لاتخاذ القرارات الفعالة. |

المراجع

1. فانناتا، إيلينا. "البيانات المالية المقارنة والقيمة المشتركة. "إهو. ليف غروب، 10 جوون 2011. ويب. 19 أبريل 2017.

2. "بيان مقارن. "إنفستوبيديا. N. p. ، 09 فبراير 2010. ويب. 19 أبريل 2017.

3. "ما هي البيانات المالية المشتركة الحجم؟ | AccountingCoach. "أكونتينغكوتش. كوم. N. p. ، n. د. على شبكة الإنترنت. 19 أبريل 2017.

إيماج كورتيسي:

1. "y2cary3n6mng-q6hnvf-بالانس-شيت" بيتر باسكيرفيل (سيسي بي-سا 2. 0) عبر فليكر