الفرق بين البيانات المالية المجمعة والمجمعة | معا مقارنة بالبيانات المالية الموحدة

الفرق الرئيسي - مقارنة مع البيانات املالية املجمعة

مع استمرار الشركات في تنفيذ استراتيجيات التوسع، حصص غير مسيطرة في شركات أخرى. ويتم ذلك من أجل الوصول إلى فرص جديدة، والحصول على التآزر والدخول في أسواق مقيدة خلاف ذلك. (بعض البلدان لا تسمح للشركات في الخارج لبدء الأعمال التجارية دون شراكة مع شركة محلية في الوطن). وينبغي تسجيل هذه الحصص المكتسبة في البيانات المالية. إذا كانت الشركة تمتلك حصة في شركة أخرى يشار إليها باسم "الشركة الأم". يمكن أن تكون الشركة الثانية إما "شركة تابعة" أو "شركة زميلة"، اعتمادا على النسبة المملوكة من قبل الشركة األم ويشار إليها باسم "الشركة القابضة". إذا تم تسجيل النتائج بشكل منفصل بالنسبة للشرآة الأم والشركة القابضة، فإن ذلك يشار إليه بالبيانات المالية المجمعة. إذا تم دمج نتائج الشركات القابضة وتسجيلها اعتمادا على حصتها في ملكية الشركة األم، فإن هذه البيانات تسمى البيانات المالية الموحدة. هذا هو الفرق الرئيسي بين البيانات المالية المجمعة والمجمعة.

المحتويات

1. نظرة عامة والفرق الرئيسي

2. ما هي البيانات المالية المجمعة

3. ما هي القوائم المالية الموحدة

4. جنبا إلى جنب المقارنة - جنبا إلى جنب مقابل البيانات المالية الموحدة

5. ملخص

ما هي البيانات المالية المجمعة؟ <يمكن للشركة األم الحصول على حصة في الشركة القابضة كما هو مبين أدناه.

التابعة

الشركات الزميلة

الشكل 1: نسبة الحصة في الشركات القابضة

حصة الشركة الأم تتراوح بين 20٪ إلى 50٪ من الشركة الزميلة حيث تمارس الشركة الأم نفوذا مؤثرا.

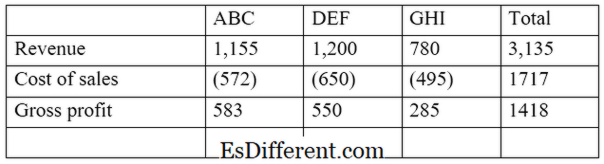

E. ز. شركة أبك المحدودة هي شركة استثمرت في شركتين أخريين، شركة ديف المحدودة وشركة غي المحدودة. شركة أبك المحدودة تمتلك 55٪ من شركة ديف (شركة تابعة) و 30٪ لشركة غي المحدودة (شركة زميلة). إن مستخلص بيان الدخل الموحد سيكون كما يلي.

ميزة هذا النهج هي أنه يسمح للمساهمين بمقارنة وتباين نتائج الشركة الأم والشركة القابضة بشكل منفصل من أجل تقييم أدائهم الفردي. غير أن هذا ال يشير إلى نسبة ملكية الشركة القابضة من قبل الشركة األم.

ما هي القوائم المالية الموحدة؟

في هذا النهج، يتم عرض النتائج المالية للشركة الأم والشركات القابضة ككيان واحد. هنا، لن يتم تسجيل سوى نسبة نتائج الشركة القابضة التي تنتمي إلى الوالد. إذا كانت الشركة التابعة "مملوكة بالكامل" (حصة 100٪). ثم يتم إدراج النتائج بالكامل في البيانات المالية.

يتطلب مجلس معايير المحاسبة المالية (فاسب) ومجلس معايير المحاسبة الدولية (إاسب) من الشركات إعداد بيانات مالية موحدة عندما يكون لها حصص مسيطرة. أكثر من 50 في المئة ملكية في الشركات الأخرى.

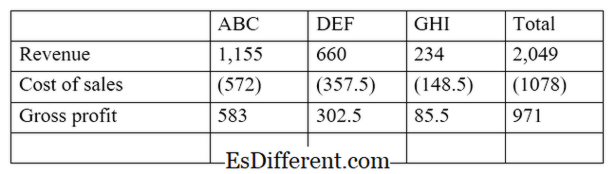

واستمرارا من المثال أعلاه،

مع هذا النهج، يتم دمج نتائج الشركة القابضة في البيانات المالية للشركة الأم. وهذا يوفر الفرصة للمستثمرين لعرض النتائج بطريقة كاملة ودقيقة. وبالتالي، فإن هذا النهج أكثر شمولية من البيانات المالية المجمعة. إن تسجيل النتائج المالية من خالل طريقة البيانات المالية الموحدة يجب أن يأخذ في االعتبار ما يلي. <رأس المال

لن يتم إدراج رأس مال الشركة التابعة أو الشركة الزميلة في الميزانية العمومية المجمعة في سجالت الشركة األم. رأس المال يتكيف تلقائيا مع مبلغ استثمار الشركة الأم في شركة قابضة.

غير متحكم فيها

يشار إليها أيضا باسم

حقوق الأقلية

، وهي حصة الملكية في أسهم الشركة التابعة التي لا تملكها أو تسيطر عليها الشركة الأم. يتم احتساب ذلك باستخدام صافي دخل الشركة التابعة الذي ينتمي إلى مساهمي الأقلية. E. ز.: إذا كانت الشركة األم تمتلك٪ 65 من الشركة التابعة، فإن حصة األقلية هي٪ 35. بافتراض أن الشركة التابعة حققت أرباحا صافية قدرها 56 ألف دولار للسنة، فإن حقوق الأقلية ستكون 19،600 دولار أمريكي (56،000 * 35٪) ما الفرق بين البيانات المالية المجمعة والمجمعة؟

- ديف مقالة قبل الجدول ->

مجمعة مقابل البيانات المالية الموحدة

يتم تسجيل نتائج الشركة الأم ونتائج الشركات القابضة بشكل منفصل في البيانات المالية المجمعة بشكل منفصل.

يتم دمج نتائج الشركات القابضة في نتائج الشركة األم في البيانات المالية المجمعة. |

|

| هيكل التقارير | يتم التعامل مع الشركات القابضة ككيانات قائمة بذاتها من الشركة الأم. |

| تعتبر الشركة الأم والشركات القابضة كيانا واحدا. | |

| الاستخدام | هذا يوفر عرضا ماليا مفيدا بشكل معقول للنتائج |

| ويعرض هذا نظرة أكثر شمولية وفعالية للمعلومات المالية. | |

| ملخص - مجمع مقابل البيانات المالية الموحدة | يعتمد الفرق الرئيسي بين البيانات المالية المجمعة والمجمعة على طريقة عرض النتائج المالية. تستخدم العديد من المؤسسات الكبيرة النطاق البيانات المالية الموحدة في نهاية العام نظرا لدقتها المتزايدة وكما هو مطلوب بموجب القانون إذا تجاوزت حصة الملكية 50٪. غير أن إعداد البيانات الموحدة معقد ويستغرق وقتا طويلا بالمقارنة مع البيانات المالية المجمعة. |

المرجع:

1. "ما هو الفرق بين الجمع بين البيانات المالية المجمعة؟ ".

كرون. كوم

. N. p. ، n. د. على شبكة الإنترنت. 23 فبراير 2017. 2. "البيانات المالية الموحدة. " Investopedia

. N. p. ، 24 يوليو 2015. ويب. 23 فبراير 2017. 3. "الفرق بين القوائم المالية الموحدة والبيانات المالية الموحدة. " قاعدة التمويل

. ليف غروب، 15 أغسطس 2011. ويب. 23 فبراير 2017. 4. "متى تحتاج بيانات مالية محددة؟ " MLR

. N. p. ، 23 أكتوبر 2016. ويب. 23 فبراير 2017.