الفرق بين تكلفة الامتصاص والتكلفة القائمة على النشاط | تكلفة الامتصاص مقابل التكلفة القائمة على النشاط

الفرق الرئيسي - تكلفة الامتصاص مقابل التكلفة القائمة على النشاط

يمكن أن تستخدم محاسبة التكاليف عددا من الطرق لتوزيع التكاليف على المنتجات التي يتألف كل منها من مزاياها وعيوبها. وتعتبر التكلفة مساهما حيويا في تحديد أسعار البيع. وبالتالي ينبغي تحديد التكاليف بدقة. إن تكلفة الامتصاص والتكلفة القائمة على النشاط هما نظامان يستخدمان على نطاق واسع لتحديد التكاليف. والفرق الرئيسي بين تكلفة الاستيعاب والتكاليف القائمة على النشاط هو أنه في حين أن تكلفة الامتصاص هي طريقة لتخصيص جميع التكاليف لوحدات الإنتاج الفردية، فإن تقدير التكاليف على أساس النشاط هو وسيلة لاستخدام عوامل تكلفة متعددة لتخصيص التكاليف.

المحتويات

1. نظرة عامة والفرق الرئيسي

2. ما هو امتصاص التكلفة

3. ما هي التكلفة القائمة على النشاط

4. جنبا إلى جنب مقارنة - تكلفة الامتصاص مقابل التكلفة القائمة على النشاط

5. ملخص

ما هو "امتصاص التكلفة"؟

تكلفة الامتصاص هي نظام التكلفة التقليدي الذي يحدد التكاليف لوحدات الإنتاج الفردية. وسوف تتكبد تكاليف في شكل المواد والعمالة والمصاريف العامة الأخرى وإنتاج عدد من الوحدات. ويمكن تقسيم إجمالي التكاليف المتكبدة على عدد الوحدات المنتجة للوصول إلى تكلفة إنتاج الوحدة. وتراعي تكاليف الامتصاص التكاليف الثابتة والمتغيرة على حد سواء؛ وبالتالي، يشار إلى هذا النهج أيضا باسم " التكلفة الكاملة ".

وهذا يختلف عن طريقة التكلفة الأخرى المستخدمة على نطاق واسع والمعروفة باسم "التكاليف المتغيرة" التي تخصص فقط التكاليف المباشرة مثل المواد المباشرة والعمالة المباشرة والمصروفات غير المباشرة المباشرة إلى الوحدات الفردية المنتجة. وتعتبر التكلفة الثابتة في التكاليف المتغيرة تكلفة فترة وسيتم النظر فيها بالكامل دون تخصيصها للوحدات الفردية.

E. ز. النظر في التكاليف التالية لشركة أبك.

| $ 20 | التكلفة العامة المتغيرة لكل وحدة |

| $ 18 < مجموع التكلفة المتغيرة لكل وحدة | $ 50 |

| النفقات العامة الثابتة | $ 155، 300 |

| النفقات الثابتة لكل وحدة | $ 10 (تقريب) |

| عدد الوحدات المنتجة | 15000 |

| وفقا لما ورد أعلاه، فإن التكلفة الإجمالية للوحدة هي 60 دولارا (50 دولارا أمريكيا أو ما يعادله بالعملة المحلية) | هذه طريقة بسيطة وبسيطة لتخصيص التكاليف، ولكن بعض العاملين في مجال المحاسبة والأعمال يتساءلون عما إذا كان هذا النهج يمكن أن يحقق دقة النتائج المالية.ويحدث أحد العوائق الرئيسية في نظم التكاليف التقليدية مثل تكاليف الاستيعاب أو التكاليف المتغيرة مع طريقة توزيع النفقات العامة الثابتة والمتغيرة. |

| التكاليف العامة هي التكاليف التي لا يمكن تتبعها مباشرة لوحدات الإنتاج. وبعبارة أخرى، يجب أن يتم تكبدها بغض النظر عن الزيادة أو النقصان في مستويات الإنتاج. وفي حالة الاستيعاب التي تكلف هذه التكاليف العامة ستخصص باستخدام أساس واحد مثل عدد الوحدات المنتجة أو العدد الإجمالي لساعات العمل أو الآلات. | ما هي التكلفة القائمة على النشاط؟ |

يتم تطوير التكلفة القائمة على النشاط، والتي يشار إليها عادة باسم

> أبك ' <، وذلك للتغلب على القيود المفروضة على أنظمة التكلفة التقليدية مثل تكلفة الامتصاص وهو نظام حديث نسبيا للتكاليف. هذا هو الابتعاد عن استخدام قاعدة واحدة لتخصيص التكاليف العامة ومحاولات لتحديد الأنشطة المختلفة في عملية الإنتاج وما "يدفع" التكاليف؛ وبالتالي، فإنه يركز على اشتقاق "عوامل التكلفة". ثم سيتم حساب التكاليف العامة على أساس استخدام النشاط وسائق التكلفة. يجب اتباع الخطوات التالية في حساب التكاليف العامة باستخدام أبك.

الخطوة الأولى:

تحديد الأنشطة الرئيسية

الخطوة الثانية: تحديد دافع تكلفة لكل نشاط أساسي الخطوة الثالثة:

حساب تكلفة كل مجموعة نشاط رئيسية الخطوة الرابعة:

حساب معدل تكلفة التشغيل / التخصيص لكل نشاط من خلال قسمة تكلفة النشاط إلى قاعدة التخصيص الخطوة الخامسة:

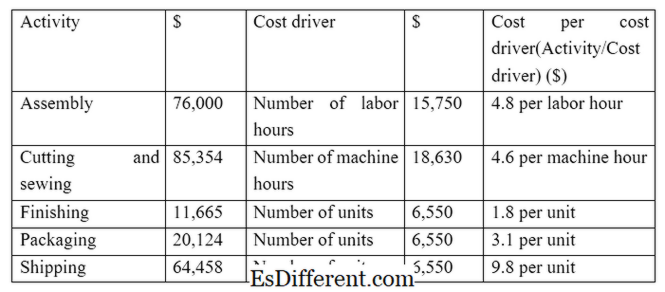

تخصيص التكاليف لكل عنصر تكلفة عن طريق معدلات التخصيص E. ز. Z هي شركة تصنيع الملابس وتتحمل الأنشطة والتكاليف التالية (الخطوات 1 و 2 و 3 في عملية أبك)

Z تحصل على أمر لإنتاج وشحن 1، 500 الملابس. ويمكن حساب التكلفة العامة لهذا الطلب بعينه على النحو التالي. (الخطوات 4 و 5 في عملية عبس) نفترض التكاليف المباشرة التالية للنظام؛ وبالتالي، فإن التكلفة الإجمالية (بما في ذلك التكاليف العامة من 47، 036)

المواد المباشرة $ 55، 653 العمالة المباشرة $ 39، 745

النفقات العامة $ 47، 036

المجموع $ 142، 434

لتخصيص التكاليف يسهل تخصيص أكثر دقة للتكاليف التي تؤدي في نهاية المطاف إلى تحسين مراقبة التكاليف واتخاذ القرارات بشكل أفضل. استخدام نفس قاعدة التكلفة لجميع الأنشطة هو أقل دقة وليس له ما يبرره.

E. ز. في المثال أعلاه، إذا تم تخصيص تكاليف الشحن على أساس عدد وحدات العمل، فإنه ليس له ما يبرره لأنه ليس كثيفة العمالة ورسوم الشحن على أساس عدد الوحدات التي يتم شحنها.

الشكل 1: في أبك، يتم اشتقاق محركات التكلفة من خلال فهم العلاقات المتبادلة مع متغيرات مختلفة.

ما هو الفرق بين تكلفة الامتصاص والتكلفة القائمة على النشاط؟

تكلفة الامتصاص مقابل التكلفة القائمة على النشاط

تكلفة الامتصاص هي طريقة لتخصيص جميع التكاليف لوحدات الإنتاج الفردية.

يستخدم حساب التكاليف القائم على النشاط عدة عوامل تكلفة لتخصيص التكاليف.

قاعدة التكلفة

تستخدم تكلفة الامتصاص قاعدة واحدة لتخصيص جميع التكاليف.

تستخدم التكاليف القائمة على النشاط أسس متعددة للتكلفة لتخصيص التكاليف. |

|

| الفترة الزمنية | إن تكلفة الامتصاص أقل استهلاكا للوقت وطريقة أقل دقة لتخصيص التكاليف |

| تستغرق عملية حساب التكاليف على أساس النشاط وقتا طويلا ولكنها تتسم بدرجة عالية من الدقة. | |

| الاستخدام والشعبية | تكلفة الامتصاص هي نظام التكاليف التقليدية، ويتفق معظم المديرين على أنها أقل نجاحا طريقة تخصيص التكاليف. |

| التكلفة القائمة على النشاط هي طريقة حديثة لحساب التكاليف وتحظى بشعبية سريعة. | |

| ملخص - تكلفة الامتصاص مقابل التكلفة القائمة على النشاط | يكمن الفرق الرئيسي بين تكلفة الاستيعاب والتكلفة القائمة على النشاط في طريقة توزيع التكاليف غير المباشرة (النفقات العامة). ويظل تخصيص التكاليف المباشرة كما هو في كلتا الطريقتين. ويفضل العديد من المديرين تقدير التكاليف على أساس النشاط نظرا لطبيعة وأهمية المعلومات المقدمة؛ ومع ذلك، فمن مضيعة للوقت ومكلفة لاستخدام هذه الطريقة. وعلاوة على ذلك، فإن كلا النظامين أقل قابلية للتطبيق على منظمات الخدمات حيث قد يكون من الصعب تحديد عوامل تكلفة محددة. |

| المرجع: | |

| 1. "امتصاص التكاليف. " | Investopedia |

. N. p. ، 13 مارس 2015. ويب. 14 مارس 2017.

2. "بيان الدخل التقليدي (تكاليف الامتصاص). "

المحاسبة في التركيز

. N. p. ، n. د. على شبكة الإنترنت. 14 مارس 2017. 3. عبيد الله جان، أكا، كشافير لي في. "تقدير التكاليف على أساس النشاط. " التكلفة القائمة على النشاط

| الخطوات | مثال. N. p. ، n. د. على شبكة الإنترنت. 14 مارس 2017. 4. Saygili1 أريكان طارق، سيفديت ألبتيكين كيالي. "مقارنة بين تكاليف الاستيعاب والنظم القائمة على النشاط النشاط من خلال مشكلة الأمثل. " المجلة الدولية للبحوث في العلوم الاجتماعية

(2015): 19-26. على شبكة الإنترنت. 14 مارس 2017. إيماج كورتيسي: 1. "التكلفة القائمة على النشاط" من قبل المستخدم: أندرو بمك - الكاتب الأصلي وتحويل من قبل المستخدم: أندرو بمك انظر ملف: أكتيفيتي -ased_Costing. ينغ (بوبليك دومين) عبر ويكومديا كومونس