الفرق بين التقارير المالية والبيانات المالية | التقارير المالية مقابل البيانات المالية

الفرق الرئيسي - التقارير المالية مقابل البيانات المالية

وتجري عددا من المعاملات ولها العديد من الأطراف المعنية. وتصبح أنشطة الأعمال التجارية أكثر تعقيدا مع نموها، ومن ثم يلزم وجود آلية مناسبة لتنظيم هذه الأنشطة. وقد زادت أهمية وشرط الشفافية في الأنشطة المالية في الشركات بسبب فقدان العديد من المستثمرين الثقة في الأسواق المالية نتيجة لفضائح الشركات الضخمة مثل إنرون ومجموعة ماكسويل.

التقارير المالية هي عملية تقديم المعلومات لأصحاب المصلحة في الشركة لاتخاذ القرارات والبيان المالي هو نتيجة لعملية إعداد التقارير المالية. هذا هو الفرق الرئيسي بين التقارير المالية والبيانات المالية.

المحتويات1. نظرة عامة والفرق الرئيسي

2. ما هي التقارير المالية

3. ما هي البيانات المالية

4. جنبا إلى جنب مقارنة - التقارير المالية مقابل البيانات المالية

ما هو التقارير المالية

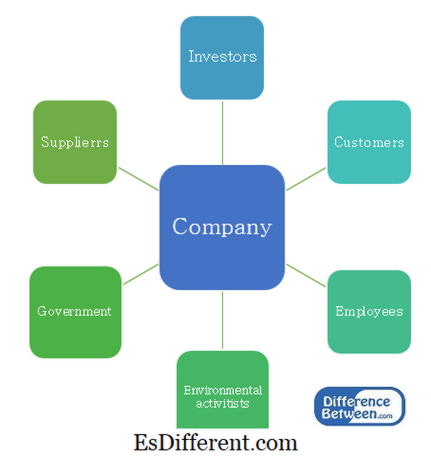

الهدف الرئيسي من التقارير المالية هو تقديم معلومات مفيدة لاتخاذ القرارات. وتتألف الأعمال التجارية من عدد من أصحاب المصلحة الذين لديهم مستويات مختلفة من السلطة والفائدة في المنظمة. وهي تتطلب معلومات على فترات منتظمة من أجل اتخاذ قرارات مختلفة.

الشكل 1: أصحاب أسهم الشركة

التقارير المالية للأجهزة الرئاسية

تأسست لجنة المعايير المحاسبية الدولية (إاسك) في عام 1973 وأدخلت معايير المحاسبة الدولية (إاس) التي تغطي العديد من جوانب متطلبات التقارير التجارية. وفي عام 2001، أعيدت هيكلة لجنة المعايير المحاسبية الدولية لتصبح مجلس معايير المحاسبة الدولية والمعايير التي أدخلت بعد تسمية المعايير الدولية لإعداد التقارير المالية.وأسفرت أسواق رأس المال العالمية واقتصادات العالم المترابطة عن وضع معايير للمعايير الدولية لإعداد التقارير المالية، واعتمدتها العديد من البلدان لإجراء التقارير المالية.

توفر المعايير الدولية للتقارير المالية المبادئ التوجيهية الواجب اتباعها فيما يتعلق بالموجودات والمطلوبات وحقوق الملكية والدخل والمصروفات وكيفية التعرف عليها ومعالجتها المحاسبية ذات الصلة. وهذا يجعل عملية تقديم التقارير شفافة وأكثر موثوقية.

E. ز. المعیار الدولي للتقاریر المالیة 5 - الموجودات غیر المتداولة المحتفظ بھا للبیع والعمليات المتوقفة

المعیار الدولي للتقاریر المالیة 16 - المحاسبة عن الممتلکات والآلات والمعدات

ما ھي البیانات المالیة

یتم إعداد البیانات المالیة لفترة محاسبیة، عادة لمدة سنة. ويشار إلى هذه الفترة المحاسبية ب "السنة المالية" وتختلف عن السنة التقويمية منذ أن تختلف الفترة المحاسبية بناء على احتياجات الشركة أو الممارسات الصناعية. على سبيل المثال، تنتهي السنة المالية في يناير لكثير من شركات قطاع التجزئة بسبب ارتفاع حجم المبيعات في نهاية السنة التقويمية.

هناك 4 بيانات مالية رئيسية.

- ديف-أرتيكل ميدل بريفيوس تابل ->

بيان|

مكونات هامة |

بيان المركز المالي |

| (الميزانية العمومية) - يعكس الأصول والخصوم وحقوق الملكية للنشاط عند نقطة واحدة الأصول المتداولة |

|

| قائمة التدفقات النقدية - تعكس حركة النقد خلال الفترة المحاسبية |

|

| التدفقات النقدية من الأنشطة التمويلية |

|

| في المالكين حقوق الملكية خلال الفترة المحاسبية توزيعات الأرباح عدد الأسهم الأرباح |

|

تدقيق القوائم المالية

إن الغرض الأساسي من التدقيق هو تقديم تأكيد مستقل بأن الإدارة قدمت في بياناتها المالية نظرة "حقيقية وعادلة" على الأداء المالي للشركة وموقعها. لن تكون البيانات المالية "صحيحة ونزيهة" ما لم تكن المعلومات التي تحتويها كافية من حيث الجودة والكمية لتلبية توقعات مستخدمي البيانات المالية. ويمكن تحديد المجالات التي يمكن فيها للإدارة تحسين الضوابط الداخلية عن طريق إجراء مراجعة شاملة.

ما هو الفرق بين التقارير المالية والبيانات المالية؟

التقارير المالية مقابل البيانات المالية

تشمل التقارير المالية تقديم المعلومات إلى أصحاب المصلحة لاتخاذ القرارات.

القوائم المالیة ھي نتیجة عملیة إعداد التقاریر المالیة.

الحوكمة |

|

| يحكمها مجلس معايير المحاسبة الدولية (إاسب). | وتخضع للمعايير الدولية للتقارير المالية. |

| المرجع: | |

| غوليبانا، باري. "الفرق بين معيار المحاسبة الدولي والمعايير الدولية للتقارير المالية. " | المرتبطة. في |

. N. p. ، 30 أبريل 2016. ويب.

"نهاية السنة المالية. " Investopedia . N. p. ، 11 أكتوبر 2015. ويب. 02 فبراير 2017. قانون الشركات متطلبات التدقيق والمسائل الأخرى المتعلقة بالتدقيق . N. p.: ديلويت، 2014. بدف. برايس ووترهاوس كوبرز. "فهم تدقيق البيانات المالية. " برايس ووترهاوس كوبرز . N. p. ، n. د. على شبكة الإنترنت. 02 فبراير 2017.برونبيك، غيليرمو. المعايير الدولية للتقارير المالية: الفهم والتدريس القائم على الإطار . N. p.: مؤسسة المعايير الدولية لإعداد التقارير المالية، 2010. بدف.

"الدليل الكامل. " شركات المحاسبة الكبرى 4 . N. p. ، n. د. على شبكة الإنترنت. 02 فبراير 2017