الفرق بين التدقيق المالي وإدارة التدقيق | التدقيق المالي مقابل التدقيق الإداري

الفرق الرئيسي - التدقيق المالي مقابل التدقيق الإداري

التدقيق المالي ومراجعة الحسابات هما نوعان مهمان من عمليات التدقيق. وفي حين تتم مراجعة الحسابات وفقا لمتطلبات محددة، تجري المراجعة المالية على أساس سنوي. الفرق الرئيسي بين التدقيق المالي ومراجعة الحسابات هو أن التدقيق المالي هو تدقيق تم إجراؤه لتقديم رأي ما إذا كانت البيانات المالية للشركة تعكس رؤية حقيقية وعادلة في حين أن التدقيق الإداري وتقييم قدرات إدارة الشركة فيما يتعلق بالفعالية في تحقيق الأهداف الاستراتيجية للشركة وجودة صنع القرار.

المحتويات

1. نظرة عامة والفرق الرئيسي

2. ما هو التدقيق المالي

3. ما هو التدقيق الإداري

4. جنبا إلى جنب مقارنة - التدقيق المالي مقابل التدقيق الإداري

5. ملخص

ما هو التدقيق المالي؟

التدقيق المالي هو تدقيق تم إجراؤه لتقديم رأي ما إذا كانت البيانات المالية للشركة تعكس وجهة نظر حقيقية وعادلة. والغرض الرئيسي هنا هو تقييم ما إذا كانت البيانات قد أعدت خالية من الأخطاء المادية، والأخطاء، ووفقا للمعايير المحاسبية للمعايير الدولية لإعداد التقارير المالية (إفرس) أو مبادئ المحاسبة المقبولة عموما (غاب)، وفقا للمعايير المستخدمة من قبل الشركة. في إبداء رأيهم، يقوم المدققون بممارسة تستغرق وقتا طويلا، وعادة ما تمتد فترة حوالي 3 أشهر، وتفحص كل معاملة قامت بها الشركة خلال السنة المالية. يتم استخدام البيانات المالية من قبل عدد من أصحاب المصلحة مثل المساهمين والمستثمرين المحتملين والموظفين والحكومة. وبالتالي، فإن سلامة ودقتها من الضروري. الخطوات التالية هي المشاركة في إجراء التدقيق المالي

-- مراقبة الأنظمة المعمول بها لتوصيل المعلومات المالية

- مراقبة الأنظمة المطبقة للحفاظ على السجلات المالية للشركة وما إذا كانت هذه السجلات مخزنة بشكل صحيح

- تحديد ومراجعة كل عنصر من العناصر

- مقارنة السجلات الداخلية للدخل والمصروفات مقابل السجلات الخارجية مثل الفواتير من الموردين والعملاء والتسويات المصرفية

- تحليل السجلات الضريبية الداخلية للشركة والإقرارات الضريبية الرسمية

الشكل 01: التدقيق المالي يتضمن فحصا تفصيليا في البيانات المالية

--3 ->

ما هو التدقيق الإداري؟

التدقيق الإداري هو تقييم منهجي لقدرات إدارة الشركة فيما يتعلق بفعالية في تحقيق الأهداف الاستراتيجية للشركة وجودة صنع القرار. يصبح إجراء مراجعة إدارية أمرا حيويا في حالة تعرض التوجه االستراتيجي للشركة للتغيير مثل

التخطيط التعاقب

عندما تكون مراكز اإلدارة الرئيسية على وشك أن تصبح شاغرة نتيجة لخروج المدراء المعنيين من الشركة أو المتقاعدين، ينبغي ترتيب المواقف المعنية لملء خلفاء المناسبة.

عمليات الاندماج والاستحواذ

في حالة توطيد الشركة مع شركة أخرى أو الحصول على شركة جديدة، تخضع السيطرة والقيادة للشركة للتغيير.

يتم تدقيق الإدارة من قبل موظف في الشركة أو مستشار مستقل. إذا تم إجراء التدقيق من قبل موظف في الشركة فهي فعالة من حيث التكلفة ومريحة لأن الموظف لديه معرفة متزايدة حول إجراءات الإدارة. ومع ذلك، قد تكون الموضوعية مشكوك فيها ورأي الموظف قد يكون التحيز. ويمكن ضمان موضوعية وفعالية المراجعة إذا أجراها خبير استشاري مستقل، ومع ذلك فقد تكون مكلفة.

ما الفرق بين التدقيق المالي ومراجعة الحسابات؟

- ديف-أرتيكل قبل منتصف الجدول ->

التدقيق المالي مقابل التدقيق الإداري |

|

| التدقيق المالي هو تدقيق يتم إجراؤه لتقديم رأي ما إذا كانت البيانات المالية للشركة تعكس وجهة نظر حقيقية وعادلة. | التدقيق الإداري هو تقييم منهجي لقدرات إدارة الشركة فيما يتعلق بفعالية في تحقيق الأهداف الاستراتيجية للشركة وجودة صنع القرار. |

| طبيعة التدقيق | |

| التدقيق المالي هو ذو طبيعة كمية حيث أنه يقيم المعلومات المالية فقط. | التدقيق الإداري هو التدقيق النوعي الذي يقوم بتقييم المعلومات المالية وغير المالية. |

| إجراء الحفلات | |

| يقوم المدقق الخارجي بمراجعة الحسابات المالية. | يقوم موظف في الشركة أو مستشار مستقل بإجراء التدقيق الإداري. |

| إنتاج بوغ | |

| تتم مراجعة الحسابات المالية في نهاية كل سنة مالية. | يتم إجراء التدقيق اإلداري عندما تكون الشركة على وشك إحداث تغيير في التوجه االستراتيجي. |

ملخص - التدقيق المالي مقابل التدقيق الإداري

يمكن فهم الفرق بين التدقيق المالي ومراجعة الحسابات بسهولة استنادا إلى العناصر التي يتم تدقيقها في كل عملية تدقيق. يتم التدقيق في النزاهة والاكتمال والدقة في التدقيق المالي حيث يقدم مراجعو الحسابات رأيهم فيما إذا كانت البيانات تمثل وجهة نظر حقيقية وعادلة. يقوم التدقيق اإلداري بتقييم جودة صنع القرار وكفاءة اإلدارة. ويعتمد نجاح عمليات التدقيق هذه دائما على كيفية القيام بموضوعية.

المرجع:

1. "التدقيق المالي: التعريف، الإجراء والمتطلبات" n.د. على شبكة الإنترنت. 22 مايو 2017..

2. "كيفية إجراء التدقيق المالي. "كرون. كوم. كرون. كوم، 26 أكتوبر 2016. ويب. 22 مايو 2017..

3. "التدقيق الإداري. "إنفستوبيديا. N. p. ، 16 نوفمبر 2010. ويب. 22 مايو 2017..

إيماج كورتيسي:

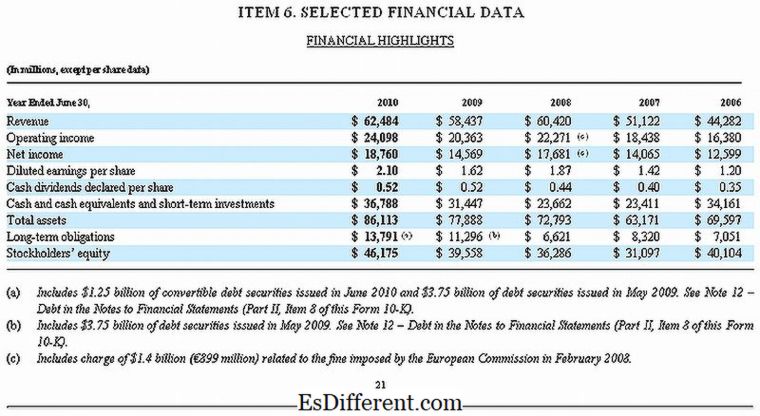

1. "ميكروسوفت 10-K فيسكال 2010 البيانات المالية المحددة" بواسطة ميكروسوفت - ميكروسوفت (المجال العام) عبر كومونس ويكيميديا