الفرق بين الأطر المفاهيمية والمعايير المحاسبية الفرق بين

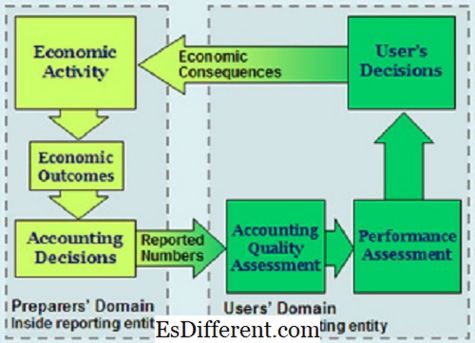

مخطط الإطار المفاهيمي

مقدمة > التقارير المالية والبيانات هي كيان مهم يساعد في إدارة الأعمال والأنشطة المالية في العالم. وقد يكون من الصواب القول إن التقارير المالية لا بد منها وأن التجارة تعتمد على الإبلاغ المالي.

نظرا لنظم الإبلاغ المالي في العالم، والمعايير الدولية لإعداد التقارير المالية، والمبادئ المحاسبية المقبولة عموما، تنشأ فروق في وجود المصطلحات. تركز هذه المقالة على الأطر المفاهيمية والمعايير المحاسبية، والتي هي مصطلحات في المحاسبة التي تساعد في الإبلاغ عن البيانات المالية في كل من المعايير الدولية لإعداد التقارير المالية والمبادئ المحاسبية المقبولة عموما.في هذا النقاش، سوف ينصب تركيزنا على الطرق المختلفة التي تعمل بها الأطر المفاهيمية والمعايير المحاسبية. وسوف ننظر في أطرها ضمن المعايير الدولية لإعداد التقارير المالية والمبادئ المحاسبية المقبولة عموما، مع محاولة لتحديد وضع معقدة من هذين المصطلحين ضمن نظم الإبلاغ المالي العالمين.

المعايير المحاسبية

هذه هي البيانات التي تم اعتمادها بشكل رسمي لإدارة التقارير المالية. وميكن االعرتاف باملعايري احملاسبية باعتبارها املصدر الرئييس ملا مت قبوله واعتباره مبادئ محاسبية. وتملي المعايير المحاسبية كيفية إدراج مختلف أنواع المعاملات والأحداث في البيانات المالية. وقد وضعت هذه المعايير لضمان تزويد المستثمرين وجميع أصحاب المصلحة - بمن فيهم المقرضون - بمعلومات مالية.

المعايير المحاسبية تصف المشكلة التي تحتاج إلى حل. ثم توفر منبرا لمناقشة أفضل طريقة للتعامل مع المشكلة، وأخيرا وصف الحل الذي هو جنبا إلى جنب مع الممارسات المحاسبية.

الإطار المفاهيمي

الإطار المفاهيمي للمحاسبة المالية هو نظرية المحاسبة التي تعدها هيئة تحدد المعايير. هذه الهيئة تضع المعايير لاختبار المشاكل التي هي عملية وموضوعية. ويؤدي الإطار المفاهيمي دورا هاما في القضايا التي تتعلق بالإبلاغ المالي.

الاختلافات الرئيسية

الإطار المفاهيمي هو كيان متميز تماما عن المعايير المحاسبية.كلا الوظيفتين لها أغراضها ومزاياها وعيوبها. ولا توجد هاتان الوظيفتان ككيان متنافس، ولكنهما عرفتا لخدمة أغراض مختلفة جدا. كما أن عملهم مستقل عن أنفسهم ولديه الأطر المختلفة التي يعملون فيها.

طالب المحاسبة المالية يعرف أن المعايير المحاسبية هي طريق تكميلي يسمح بتصميم أطر مفاهيمية أفضل في إعداد البيانات المالية. ومن ناحية أخرى، سيكون من الصواب ملاحظة أن وجود أطر مفاهيمية معروفة تدافع عن توافر معايير محاسبية سليمة تعمل بشكل أفضل في حالات معينة من المحاسبة المالية.

الفوائد

الإطار المفاهيمي له الفوائد التالية.

ويحدد تعريفات دقيقة للمساعدة في مناقشة القضايا المحاسبية.

- تقوم الأطر المفاهيمية بتوجيه أولئك الذين يضعون المعايير في المحاسبة أثناء إنشاء ومراجعة أنظمة الإبلاغ المالي.

- تساعد الأطر المفاهيمية أيضا المدققين على حل مشاكل الإبلاغ المالي حتى عندما لا تكون هناك معايير للمحاسبة.

- كما أنه يساعد على الحد من عدد من المعايير المحاسبية من خلال توفير نظرية مظلة للمحاسبة، تطبق على المشاكل في المحاسبة.

- ومن ناحية أخرى، فإن المعايير المحاسبية لها فوائد مختلفة عن تلك الواردة في الإطار المفاهيمي.

المعايير المحاسبية تحسن مصداقية وموثوقية البيانات المالية.

- تساعد المعايير المحاسبية في الدفاع عن القرارات التي يتخذها المحاسبون والمدققون، في حالة تحقق الالتزامات المالية.

- المعايير المحاسبية تساعد أيضا على تحديد مساءلة المكتب الإداري

- فهي تساعد في إصلاح نظرية المحاسبة والممارسة.

- يساعد الإطار المفاهيمي على تعزيز ثقة الأشخاص الذين يستخدمون البيانات المالية من خلال زيادة فهمهم. ومن ناحية أخرى، فإن الفائدة الرئيسية لمعايير المحاسبة لمستخدمي البيانات المالية هي أنها ساعدت في الحصول على المعلومات التي كان من الصعب الكشف عنها من قبل الشركات.

معايير المحاسبة المالية

وظيفة

إن وظيفة المعايير المحاسبية هي المساعدة في تشجيع واستخدام الأنظمة المالية السليمة في القطاع المحلي مع تعزيز الصلابة المالية على الصعيد العالمي. وتساعد هذه المعايير على تعزيز كيفية تنظيم الشؤون المالية والإشراف عليها، وفي نفس الوقت زيادة الشفافية.

من ناحية أخرى، تعمل الأطر المفاهيمية للمساعدة في صياغة المعايير الدولية لإعداد التقارير المالية في المستقبل. كما أنها تشجع على مواءمة اللوائح ومعايير المحاسبة من خلال تخفيض أساليب المحاسبة المالية البديلة. ويساعد اإلطار املفاهيمي أيضا على مساعدة املراجعني واملؤهلني للتقارير املالية في تطبيق املعايير الدولية للتقارير املالية.

(المعايير المحاسبية تهدف إلى توفير وسيلة لإعداد التقارير المالية السليمة، وتعمل الأطر المفاهيمية للمساعدة في تنفيذ واستخدام المعايير الدولية لإعداد التقارير المالية).

المعايير الدولية لإعداد التقارير المالية والمبادئ المحاسبية المقبولة عموما

الفرق في النظامين المحاسبيين المعترف بهما دوليا لهما إسهامهما في المعايير المحاسبية والأطر المفاهيمية. و غاب موجودة في الولايات المتحدة الأمريكية لخدمة وتنظيم التقارير المالية والإفصاح في الولايات المتحدة. يتم االعتراف بالمعايير الدولية إلعداد التقارير المالية على أنها الوتيرة العالمية التي توجه الشركات والكيانات التجارية في نظام متماسك ينسق التقارير المالية.

أدى الإطار المفاهيمي إلى تقديم إرشادات بشأن كيفية إعداد التقارير المالية والكشف عنها. ومن ناحية أخرى، توفر المعايير المحاسبية عتبة يجب الوفاء بها عند إعداد البيانات المالية والكشف عنها.

لذلك، عندما تكون الأطر المفاهيمية تهدف إلى توفير الملاحة من خلال مشاكل الإبلاغ المالي، فإن المعايير المحاسبية هي منهجيات واضحة يجب التقيد بها لتقديم تقارير موثوقة تستهلك من قبل مجموعة واسعة من أصحاب المصلحة. وتتراوح الأطر المفاهيمية وراء المعايير الدولية لإعداد التقارير المالية بينما تحدد المعايير المحاسبية التقارير المالية في كل من المعايير الدولية لإعداد التقارير المالية والمبادئ المحاسبية المقبولة عموما.

بالنسبة للإطار المفاهيمي يعمل في المعايير الدولية لإعداد التقارير المالية، يتم توجيه الكيانات إلى التشاور والنظر في أفضل إطار مفاهيمي في وضع سياسة محاسبية عندما لا يكون هناك معيار للمتابعة. وبالنسبة للمبادئ المحاسبية المقبولة عموما، توفر المعايير المحاسبية دورة محددة جدا لا يمكن فيها تطبيق الأطر المفاهيمية في مشاكل محاسبية محددة.

الموثوقية

وتسمى المعايير المحاسبية كنقطة مرجعية متاحة للتطبيق في العديد من الأماكن في جميع أنحاء العالم. على سبيل المثال، يتم الاتفاق على معايير المحاسبة في U. k من قبل معيار المحاسبة الدولي K. وهي تستخدم للاستخدام من خلال U. K.

ومن ناحية أخرى، فإن الأطر المفاهيمية لديها المزيد من القيود في تطبيقاتها.

يستخدم الكثير من الناس البيانات المالية بحيث لا يمكن لأي إطار مفاهيمي واحد أن يساعد على تلبية احتياجاتهم المحاسبية المالية.

- لا يمكن استخدام الأطر المفاهيمية إلا بعد التوصل إلى توافق في الآراء. وسيكون من الصعب التوصل إلى توافق في الآراء بشأن أفضل إطار مفاهيمي ينبغي أن تستخدمه أمة بأكملها.

- المرونة

خلافا للأطر المفاهيمية التي يمكن استخدامها بعد التوصل إلى توافق في الآراء، فإن المعايير المحاسبية محرومة من المرونة.

المعايير المحاسبية لن تسمح إلا باستخدام طريقة واحدة لإعداد الحسابات. وفي حين أن ذلك قد يعزز التوحيد في الإبلاغ، فقد يكون من غير الملائم في بعض الظروف. وتؤدي عدم المرونة إلى ظاهرة الصلابة التي ترتبط بالممارسات المحاسبية. كما أن المعايير المحاسبية معرضة للتأثير السياسي وعوامل أخرى مثل الضغط.

- الإطار المفاهيمي هو نظام واضح للأهداف والأسس المترابطة التي يمكن أن تؤدي إلى معايير ثابتة تصف المحاسبة المالية والبيانات المالية.

معايير المحاسبة، من ناحية أخرى، هي الطرق التي تتبعها أثناء إعداد الحسابات. وعادة ما تقرر هذه المعايير من قبل الهيئات المهنية التي في الإشراف على المحاسبة المالية.فهي تقلل من مجموعة متنوعة من الخيارات التي يمكن استخدامها في إعداد التقارير المالية، وزيادة مستوى الإفصاح، وتوفير نقطة محورية أن المستويات المناقشات في المحاسبة.

الملخص

ملخص الفروق بين الأطر المفاهيمية والمعايير المحاسبية.

الموضوع