الفرق بين الأقساط و إيرا | الأقساط مقابل إيرا

مقابل إيرا

المستثمرون يستثمرون في مجموعة واسعة من الخيارات الاستثمارية مثل الأسهم والسندات بهدف الحصول على عوائد أعلى. ويختلف الاستثمار في المعاش التقاعدي أو حساب التقاعد الفردي عن الاستثمارات المذكورة أعلاه، لأن المعاش السنوي وحساب الاستجابة العاجلة هما استثمارات شعبية في خطة التقاعد. والفارق الرئيسي بين المعاش السنوي وحساب الاستجابة العاجلة هو أن في حين أن المعاش السنوي لا يخضع لقيود على المساهمات، فإن لدى حساب الاستجابة العاجلة حدود اشتراك سنوية.

المحتويات

1. نظرة عامة والفرق الرئيسي

2. ما هو المعاش

3. ما هو إيرا

4. جنبا إلى جنب مقارنة - القسط السنوي مقابل إيرا

5. ملخص

ما هو المعاش

القسط السنوي هو استثمار يتم من خلاله سحب دورية. وبعبارة أخرى، يكون هذا اتفاقا بين المستثمر والطرف الثالث (عادة شركة تأمين) حيث يدفع المستثمر مبلغا مقطوعا من الأموال إلى شركة التأمين ويبدأ في تلقي الدخل بمجرد بدء فترة التقاعد. وهكذا، يوفر المعاش دخل ثابت عند التقاعد.

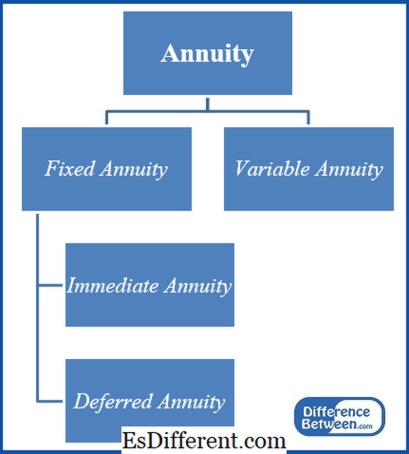

هناك نوعان رئيسيان من المعاشات التقاعدية كما هو موضح أدناه.

المعاشات الثابتة

يتم الحصول على دخل مضمون على هذا النوع من الأقساط السنوية حيث لا يتأثر الدخل بالتغيرات في أسعار الفائدة وتقلبات السوق. وبالتالي، هذه هي أسلم أنواع المعاشات السنوية. وفيما يلي أنواع مختلفة من المعاشات الثابتة.

المعاش الفوري

المستثمر يتلقى المدفوعات بعد وقت قصير من الاستثمار الأولي.

المعاش المؤجل

هذا يتراكم المال لفترة زمنية محددة سلفا قبل البدء في إجراء الدفعات.

المعاشات المتغيرة

يتفاوت مبلغ الدخل في المعاشات السنوية المتغيرة لأنها تتيح للمستثمرين فرصة تحقيق معدلات عائد أعلى من خلال الاستثمار في حسابات الملكية أو السندات الفرعية. سيختلف الدخل بناء على أداء قيم الحسابات الفرعية. هذا هو المثالي للمستثمرين الذين يرغبون في الاستفادة من عوائد أعلى، ولكن في الوقت نفسه، يجب أن تكون على استعداد لتحمل المخاطر المحتملة. إن الرسوم السنوية المتغيرة لها رسوم أعلى بسبب المخاطر المرتبطة بها.

الشكل 1: أنواع الأقساط

اقرأ المزيد: الفرق بين المعاشات الثابتة والمتغيرة

المعاش السنوي يمكن أن يكون مخصصا لمتطلبات محددة للمستثمر حيث أن هناك أنواعا مختلفة كما هو موضح أعلاه. لا يتم دفع ضرائب على المعاش السنوي حتى يبدأ المستثمر في إجراء عمليات السحب. على عكس حساب الاستجابة العاجلة، لا يخضع المعاش لحدود الاشتراكات السنوية. ومع ذلك، عادة ما تفرض الرسوم السنوية رسوما مرتفعة وتخضع لعقوبات سحب مبكر إذا قام المستثمرون بسحب الأموال قبل بلوغهم سن 59 عاما.5 سنوات.

ما هو إيرا

مع إيرا، المستثمرون يستثمرون قدرا معينا من المال للمدخرات التقاعد في حساب تم إنشاؤه من خلال صاحب عمل المستثمر، مؤسسة مصرفية أو شركة استثمارية. وتتراوح معدلات الفائدة السنوية مع المعاشات التقاعدية التي يتم توزيعها في خيارات استثمارية مختلفة لتوليد عائد.

هناك نوعان رئيسيان من استخدامات إيرا و إيرا التقليدية و روث إيرا.

إيرا التقليدية

في هذه الطريقة، لا تخضع الضرائب للضريبة حتى يتم سحبها. إذا تم سحب الأموال قبل نهاية فترة التقاعد، يتم دفع 10٪ رسوم جزاء إلى شركة التأمين. إذا كان معدل الضريبة في نهاية التقاعد أقل، وهذا هو أكثر فائدة.

روث إيرا

في روث إيرا، الأموال خاضعة للضريبة كل عام، ط. ه. يتم تقديم المساهمات السنوية مع صناديق ما بعد الضرائب. ومع ذلك، لن تكون هناك رسوم ضريبية عند الانسحاب عند التقاعد؛ وبالتالي، إذا كانت معدلات الضرائب أعلى في وقت التقاعد، وهذا الخيار هو أكثر فائدة مقارنة إيرا التقليدية.

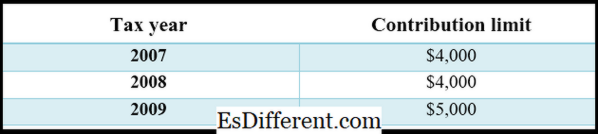

الشكل 1: روث إيرا حدود المساهمة للفترة 2007-2009

اقرأ المزيد: الفرق بين إيرا (إيرا) و روث إيرا

ما هو الفرق بين المعاش و إيرا؟

- ديف المقال قبل منتصف الجدول>>

المعاش مقابل إيرا |

|

| المساهمة في القسط السنوي لا تخضع للقيود. | لدى إيرا حدود مساهمة سنوية. |

| إنشاء الاستثمار | |

| عادة ما يتم تأسيس الاستثمار السنوي من قبل شركة استثمار. | وعادة ما يتم تعيين إيرا من قبل صاحب العمل للمستثمر. |

| أنواع | |

| الأقساط الثابتة والقسط السنوي المتغير نوعان رئيسيان من المعاش السنوي. | إيرا التقليدية و روث إيرا هما نوعان رئيسيان من ترتيبات إيرا |

| هيكل الرسوم | |

| المعاشات عادة ما تتقاضى رسوما أعلى | الرسوم المستحقة لإدارة حساب الاستجابة العاجلة أقل مقارنة بالمعاش السنوي. |

ملخص - القسط السنوي مقابل إيرا

كل من الأقساط و إيرا توفر خيارات خطة التقاعد السليمة إذا تم إدارتها بشكل صحيح. ويعطي القسط السنوي مجموعة واسعة من الخيارات الاستثمارية بسبب الأصناف الواسعة المتاحة في حين أن الجيش الجمهوري الايرلندي نوعين، التقليدية و روث. والفرق الرئيسي بين المعاش التقاعدي وحساب الاستجابة العاجلة هو الحد الأقصى للمساهمة؛ في حين أن المساهمات في حساب الاستجابة العاجلة مقيدة في حدود معينة من الأموال، فإن المعاش السنوي لا يتأثر بهذه القيود.

المرجع:

1. "المعاشات التقاعدية وحسابات الاستجابة العاجلة. "المعاشات التقاعدية وحسابات الاستجابة العاجلة. N. p. ، n. د. على شبكة الإنترنت. 01 مارس 2017.

2. Bankrate. كوم، دان ويل •. "ما هو الفرق بين روث والتقليدية إيرا؟ "بانكريت. كوم. N. p. ، n. د. على شبكة الإنترنت. 01 مارس 2017.

3. "ما هو الفرق بين القسط السنوي وحساب الاستجابة العاجلة؟ "المالية - زاكس. زاكس، 15 آب / أغسطس 2012. الويب. 01 مارس 2017.

4. "المعاشات مقابل حساب الاستجابة العاجلة. "الميزانية المالية. عش، 01 كانون الأول / ديسمبر 2010. ويب. 01 مارس 2017.

5. "مساهمة روث إيرا حدود التاريخ. "مساهمة روث إيرا حدود التاريخ. الاستثمار في الذهب. N. p. ، n. د. على شبكة الإنترنت. 01 مارس 2017.