الفرق بين التكلفة الفعلية والتكلفة القياسية | التكلفة الفعلية مقابل التكلفة القياسية

الفرق الرئيسي - التكلفة الفعلية مقابل التكلفة القياسية

التكلفة الفعلية والتكلفة القياسية هما مصطلحيان يستخدمان بشكل متكرر في المحاسبة الإدارية. والفارق الرئيسي بين التكلفة الفعلية والتكلفة القياسية هو أن التكلفة الفعلية تشير إلى التكلفة المتكبدة أو المدفوعة في حين أن التكلفة القياسية هي التكلفة التقديرية للمنتج بالنظر إلى المواد والعمالة والتكاليف العامة التي ينبغي تكبدها. يتم إعداد الميزانيات في بداية الفترة مع تقديرات للإيرادات والتكاليف وسيتم تسجيل النتائج الفعلية على مدار الفترة. وفي نهاية الفترة، ستقارن التكاليف الفعلية بالتكاليف القياسية التي ستحدد فيها الفروق.

المحتويات

1. نظرة عامة والفرق الرئيسي

2. ما هي التكلفة الفعلية

3. ما هي التكلفة القياسية

4. جنبا إلى جنب مقارنة - التكلفة الفعلية مقابل التكلفة القياسية

5. ملخص

ما هي التكلفة الفعلية؟

كما يوحي الاسم نفسه، التكلفة الفعلية هي التكلفة التي يتم تكبدها بالفعل أو دفعها. وتحقق التكلفة الفعلية ولا تعتمد على تقدير. وتقوم الإدارة بإعداد الميزانيات لفترة من الوقت بهدف تحقيق الميزانية خلال السنة المالية. ومع ذلك، بسبب التغيرات غير المتوقعة الظروف لا بد أن تحدث، مما يجعل النتائج الفعلية في كثير من الأحيان مختلفة عن الميزانية المدرجة. فالشركة التي لديها أحجام إنتاج مستقرة نسبيا من شهر إلى آخر لن تواجه مشاكل تذكر مع التكلفة الفعلية.

ما هي التكلفة القياسية؟

التكلفة القياسية هي تكلفة محددة سلفا مخصصة لوحدات المواد والعمالة وتكاليف الإنتاج الأخرى لفترة زمنية محددة. وفي نهاية هذه الفترة، قد تختلف التكلفة الفعلية المتكبدة عن التكلفة القياسية، وبالتالي قد تنشأ "تباينات". التكلفة القياسية يمكن أن تستخدم بنجاح من قبل الشركات مع العمليات التجارية المتكررة، وبالتالي هذا النهج هو مناسب جدا للمنظمات التصنيع.

تحديد التكاليف القياسية

يتم استخدام نهجين شائعين لتحديد التكاليف القياسية،

- استخدام السجلات التاريخية السابقة لتقدير استخدام العمالة والمواد

يمكن استخدام المعلومات السابقة عن التكاليف لتوفير أساس لتكاليف الفترة الحالية

- استخدام الدراسات الهندسية

وقد يتضمن ذلك دراسة مفصلة أو مراقبة العمليات من حيث استخدام المواد والعمالة والمعدات. وتتحقق السيطرة الأكثر فعالية من خلال تحديد معايير لكميات المواد والعمالة والخدمات التي ستستخدم في العملية، بدلا من التكلفة الإجمالية الإجمالية للمنتج.

توفر التكلفة القياسية أساسا مستنيرا لتخصيص التكاليف بفعالية وتقييم أداء الإنتاج. وبمجرد مقارنة التكاليف القياسية مع التكاليف الفعلية وتحديد الفروق، يمكن استخدام هذه المعلومات لاتخاذ إجراءات تصحيحية للتباينات السلبية ولخفض التكاليف في المستقبل وتحسينها. والتكلفة المعيارية هي أداة للمحاسبة الإدارية تستخدم في اتخاذ القرارات الإدارية للسماح بتحكم أفضل في التكلفة والاستخدام الأمثل للموارد. وعندما تكون هناك فروق بين التكاليف القياسية والتكاليف الفعلية، ينبغي بحث أسبابها وتحليلها، وينبغي أن تدخل الإدارة سبل الانتصاف لضمان تقليل الفروق في الفترة المحاسبية التالية. ولا يمكن استخدام التكلفة القياسية للإبلاغ عن النتائج في البيانات المالية في نهاية السنة لأن كلا من المبادئ المحاسبية المقبولة عموما (مبادئ المحاسبة المقبولة عموما) ومعايير التقارير المالية الدولية (إيرفس) تتطلب من الشركات الإبلاغ عن الإيرادات والمصروفات الفعلية في البيانات المالية. وبالتالي، لا تستخدم التكلفة القياسية إلا في اتخاذ القرارات الإدارية الداخلية للمنظمة.

تحليل التكاليف الفعلية والتكاليف القياسية في عزلة لن توفر نتائج كافية؛ ينبغي النظر في كليهما في عملية الدمج لتوليد معلومات مفيدة لصنع القرار باستخدام تحليل التباين. الفرق هو الفرق بين التكلفة القياسية والتكلفة الفعلية. ويمكن حساب الفروق بين الدخل والنفقات.

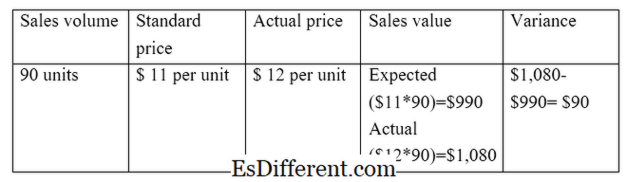

E. ز. تباين المبيعات يحسب الفرق بين المبيعات المتوقعة والفعلية

يحسب الفرق المباشر بين المواد الفرق بين تكلفة المواد المباشرة المتوقعة وتكلفة المواد المباشرة الفعلية.

هناك نوعان رئيسيان من الفروق بسبب الفرق بين المعايير والأرقام الفعلية. وهي

فارق السعر / السعر

فارق السعر / السعر هو الفرق بين السعر المتوقع والسعر الفعلي مضروبا في حجم النشاط.

E. ز. التباين في سعر المبيعات

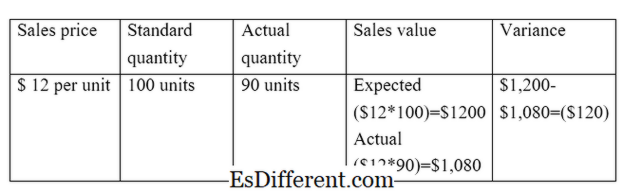

حجم التباين

التباين في الحجم هو الفرق بين الكمية المتوقع بيعها، والكمية الفعلية المباعة مضروبة في التكلفة لكل وحدة.

E. ز. التباين في حجم المبيعات

الشكل 01: العلاقة بين التكلفة الفعلية والتكلفة القياسية

ما هو الفرق بين التكلفة الفعلية والتكلفة القياسية؟

- ديف المادة قبل الجدول ->

التكلفة الفعلية مقابل التكلفة القياسية |

|

| تشير التكلفة الفعلية إلى التكلفة المتكبدة أو المدفوعة. | التكلفة القياسية هي التكلفة المقدرة للمنتج بالنظر إلى المواد والعمالة والتكاليف العامة التي يجب تكبدها. |

| الاستخدام في البيانات المالية | |

| ينبغي إدراج التكاليف الفعلية في البيانات المالية. | لا يسمح باستخدام التكلفة القياسية في البيانات المالية وفقا للمعايير المحاسبية |

| تسجيل التكاليف | |

| يتم تسجيل التكلفة الفعلية خلال السنة أثناء قيام الشركة بأعمالها. | يتم تسجيل التكلفة القياسية في بداية الفترة المحاسبية أثناء إعداد الميزانية. |

ملخص- التكلفة الفعلية مقابل التكلفة القياسية

من المهم أن نفهم بوضوح الفرق بين التكلفة الفعلية والتكلفة القياسية من أجل فهم العديد من جوانب المحاسبة الإدارية.الفرق الرئيسي بين التكلفة الفعلية والتكلفة القياسية هو أن التكلفة الفعلية تشير إلى التكلفة المتكبدة أو المدفوعة في حين أن التكلفة القياسية هي التكلفة المقدرة للمنتج. وبمجرد إعداد الميزانية، ينبغي أن تكون هناك آلية مراقبة لتقييم مدى نجاح الميزانية. وتتيح التكلفة الفعلية والقياسية هذه المقارنة.

المراجع

1. "التكلفة الفعلية. "دورة المحاسبة الخاصة بي. N. p. ، n. د. على شبكة الإنترنت. 28 مارس 2017.

2. "التكلفة القياسية. "أكونتينغتولس. N. p. ، n. د. على شبكة الإنترنت. 29 مارس 2017.

3. "تحليل التباين. "تحليل التباين | الصيغ | أمثلة | حساب | | أهمية. N. p. ، n. د. على شبكة الإنترنت. 29 مارس 2017.

4. سميث، جرايدون. "التكاليف القياسية مقابل التكلفة الفعلية. "رسم الولايات المتحدة الاستشارات الايجابيات. N. p. ، 10 يونيو 2016. ويب. 29 مارس 2017.