الفرق بين الميزانية العمومية والميزانية العمومية للشركة | الميزانية العمومية للبنك مقابل الميزانية العمومية للشركة

الفرق الرئيسي - الميزانية العمومية للبنك مقابل الميزانية العمومية للشرکة

الطبيعة، والميزانيات، فإن مخاطر ومكافآت المصارف تختلف اختلافا كبيرا عن مخاطر ومصالح المنظمات ذات الصلة بالصناعات التحويلية والخدمات. وتعمل المصارف كوسيط، وتقبل الودائع من المدخرين وأموال الإقراض للمقترضين. وتستمد أرباحها من الفرق بين المعدل الذي تدفعه للأموال والمعدل الذي تتلقاه من المقترضين. منظمة تجارية تحقق الربح بشكل رئيسي من خلال بيع منتج أو خدمة. وبغض النظر عن طبيعة المنظمة، فإن الميزانية العمومية هي أداة هامة لتحليل أداء وملاءمة وسيولة الشركة. والفارق الرئيسي في الميزانية العمومية للبنك والميزانية العمومية للشركة هو أن البنود في الميزانية العمومية للبنك تظهر متوسط الرصيد بينما تظهر البنود في الميزانية العمومية للشركة الرصيد النهائي.

المحتويات

1. نظرة عامة والفرق الرئيسي

2. ما هي الميزانية العمومية للبنك

3. ما هي الميزانية العمومية للشركة

4. جنبا إلى جنب مقارنة - الميزانية العمومية للبنك مقابل الميزانية العمومية للشركة

ما هي الميزانية العمومية للبنك؟

الأرصدة في الميزانية العمومية للبنك هي متوسط المبالغ، وتوفر إطارا تحليليا أفضل للمساعدة في فهم الأداء المالي للبنك. وينبغي أن يتم إعداد الميزانية العمومية للبنك وفقا لقانون الأنظمة المصرفية لعام 1949. ويتم استخدام مفهوم المحاسبة الأساسي الذي يستخدم فيه "تجميع الأصول على قدم المساواة مع الالتزامات وحقوق الملكية" في الصناعة المصرفية أيضا، كشركات؛ ومع ذلك، فإن المكونات في الميزانية العمومية للبنك تختلف اختلافا كبيرا عن تلك الموجودة في الميزانية العمومية للشركة. وتتعرض البنوك عموما لمخاطر أعلى مقارنة بالشركات، كما يجب مراعاة ما يلي.

-القروض

تقدم البنوك أنواعا مختلفة من القروض بما في ذلك القروض الشخصية والرهون العقارية حيث قد يكون خطر التخلف عن السداد (حامل القرض الذي لا يكفل سداد القرض) مرتفعا. وتخصص البنوك مخصصا لتغطية الخسائر من القروض وتفعل ذلك عن طريق تغيير تركيبة القروض المقدمة تبعا للظروف الاقتصادية السائدة في السوق.

النقد والأوراق المالية

تستخدم النقدية والاستثمارات قصيرة الأجل لخفض إجمالي مدة الأصول والتعرض لمخاطر التخلف عن السداد مع زيادة السيولة.

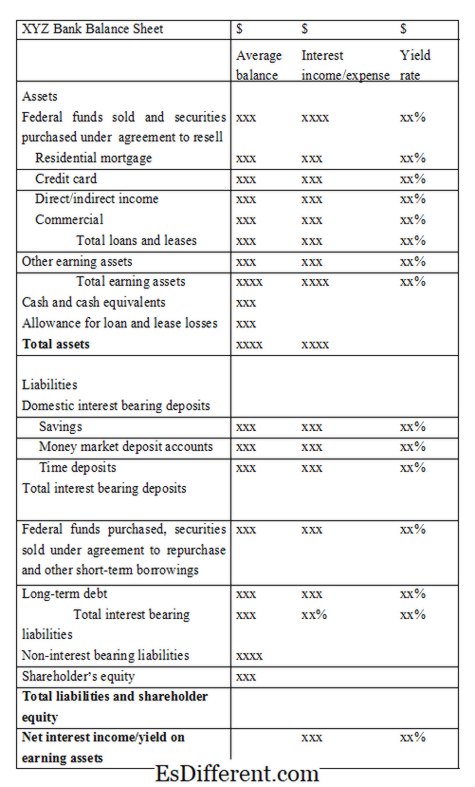

شكل الميزانية العمومية للبنك

الشكل رقم 1: نموذج الميزانية العمومية

جداول في الميزانية العمومية للبنك

تشير هذه المعلومات إلى كيفية حساب الأرصدة.

- رأس المال

- الاحتياطيات والفوائض

- الودائع

- الاقتراض

- الخصوم والمخصصات الأخرى

- النقد في الصندوق والرصيد لدى البنك الاحتياطي الاستثمارات

- ما هي الميزانية العمومية للشركة

يتم إعداد الميزانية العمومية للمنظمة التجارية وفقا للمبادئ التوجيهية لمجلس معايير المحاسبة الدولية (إاسب). إن المفهوم الأساسي للميزانية العمومية للشركة يشبه إلى حد كبير الميزانية العمومية للبنك. وتعد الميزانية العمومية للشركة إحدى البيانات الرئيسية التي تتفحصها المصارف عند تقديم طلب للحصول على ائتمان.

ملاحظات في الميزانية العمومية للشركة

ينبغي إدراج معلومات محددة عن بعض المعاملات والحسابات التفصيلية للأرصدة الختامية وأية معلومات إضافية كملاحظات في نهاية الميزانية العمومية. يمكن أن تتضمن هذه الملاحظات أي معلومات من شأنها أن تكون مفيدة لمستخدمي البيان. المعلومات الشائعة في الملاحظات هي، البنود غير المدرجة في الميزانية العمومية، المعلومات التكميلية وملخص السياسات المحاسبية الهامة.

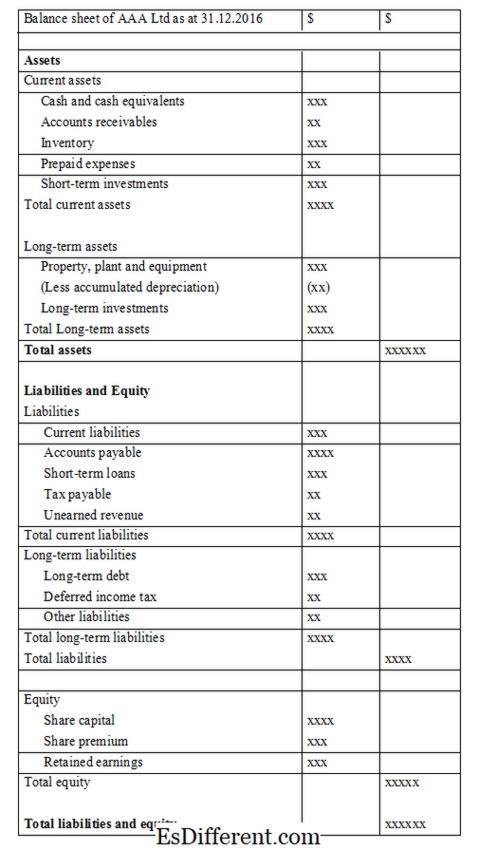

شكل الميزانية العمومية للشركة

الشكل 2: نموذج الميزانية العمومية للشركة

ما الفرق بين الميزانية العمومية للبنك والميزانية العمومية للشركة؟

- ديف مقال قبل الجدول ->

الميزانية العمومية و الميزانية العمومية للشركة

تستخدم البنوك الميزانية العمومية. |

|

| يتم استخدام ميزانيات الشركات من قبل المنظمات التجارية. | أرصدة |

| تظهر البنود في الرصيد المصرفي متوسط الرصيد. | |

| تظهر بنود السطر الرصيد النهائي. | التحضير |

| يتم إعداد الجداول المالية في الميزانية العمومية للبنك. | |

| ملاحظات على الميزانية العمومية للشركة. | اللائحة |

| ينظم هذا القانون قانون اللوائح المصرفية لعام 1949. | |

| ينظم هذا النظام مجلس معايير المحاسبة الدولية. | المراجع |

واغنر، هانز. "تحليل البيانات المالية للبنك. "

Investopedia . N. p. ، 20 يناير 2017. ويب. 02 فبراير 2017. S، سوربهي، نيخيل يقول، و سوربهي S. يقول. "الفرق بين الميزانية العمومية للشركة والبنك. " الاختلافات الرئيسية . N. p. ، 26 نوفمبر 2016. ويب. 02 فبراير 2017. شافتو، روبرت. "الفرق بين الميزانية العمومية للبنك والميزانية العمومية للشركة. " الأعمال وريادة الأعمال - أزنترال. كوم . N. p. ، n. د. على شبكة الإنترنت. 02 Feb. 2017. إيماج كورتيسي: بيكساباي