الفرق بين الميزانية العمومية وبيان التدفق النقدي | الميزانية العمومية مقابل بيان التدفق النقدي

الفرق الرئيسي - الميزانية العمومية مقابل بيان التدفق النقدي

ومن المهم قياس وتسجيل أداء الشركة من أجل تقييم النتائج والتوصل إلى قرارات للمستقبل. وتقدم هذه المعلومات إلى أصحاب المصلحة المعنيين من خلال البيانات المالية في نهاية السنة. الميزانية العمومية وبيان التدفق النقدي هما من البيانات المالية الرئيسية التي يعتمد عليها المستثمرون وأصحاب المصلحة الآخرون بشكل متزايد. إن الفرق الرئيسي بين بيان المركز المالي والتدفقات النقدية هو أن الميزانية العمومية تظهر الموجودات والمطلوبات وحقوق الملكية في وقت معين، في حين أن بيان التدفقات النقدية يبين كيف أن التغيرات في الموجودات والمطلوبات والدخل وتؤثر المصروفات على الوضع النقدي.

المحتويات

1. نظرة عامة والفرق الرئيسي

2. ما هي الميزانية العمومية

3. ما هو كشف التدفق النقدي

4. سايد بي سيد المقارنة - الميزانية العمومية مقابل بيان التدفق النقدي

ما هي الميزانية العمومية؟

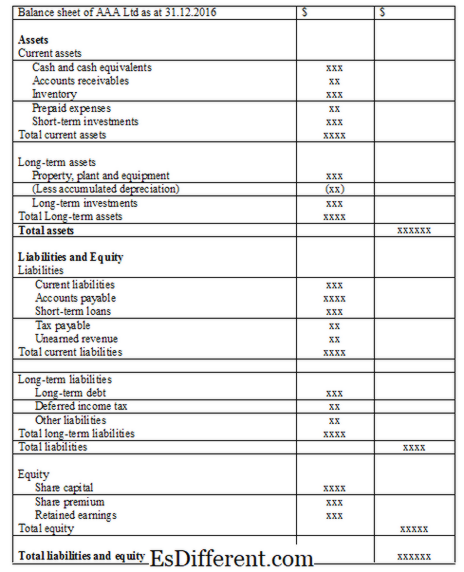

الميزانية العمومية، والمعروفة أيضا ببيان الوضع المالي، عبارة عن بيان أعدته الشركات التي تعرض الأصول والخصوم وحقوق الملكية في وقت معين، ويستخدمها مختلف أصحاب المصلحة للتوصل إلى قرارات بخصوص الشركة. وينبغي إعداد الميزانية العمومية للشركات المدرجة وفقا للمبادئ المحاسبية وشكل محدد.

مفاهيم المحاسبة المستخدمة أثناء إعداد الميزانية العمومية

- مفهوم مفهوم الاعتراف / الإيرادات

يجب الاعتراف بالإيرادات عند اكتسابها.

- مطابقة مفهوم

جميع المصروفات المتكبدة خلال الفترة المحاسبية مع الإيرادات المعترف بها خلال نفس الفترة.

- مفهوم الاستحقاق

يتم الاعتراف بالتكاليف عند تكبدها، وليس عند دفعها؛ يتم االعتراف باإليرادات عند تحققها وليس عند استالم الدفعات.

ملاحظات

ينبغي إدراج معلومات محددة عن بعض المعاملات وأية معلومات إضافية كملاحظات في نهاية الميزانية العمومية. يمكن أن تتضمن هذه الملاحظات أي معلومات من شأنها أن تكون مفيدة لمستخدمي البيان. المعلومات الشائعة في الملاحظات هي، البنود غير المدرجة في الميزانية العمومية، المعلومات التكميلية وملخص السياسات المحاسبية الهامة.

شكل الميزانية العمومية

ما هو بيان التدفق النقدي؟

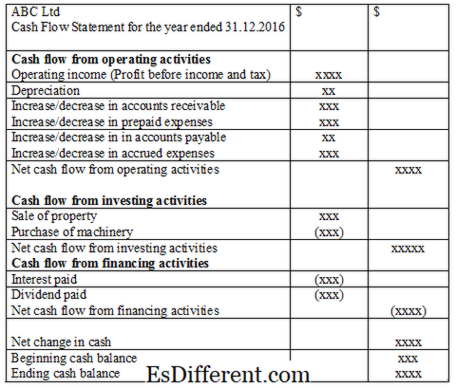

النقد هو واحد من أهم الأصول لشركة لتدفق سلس من العملية الروتينية وهو الأكثر سيولة. السيولة أمر حيوي للبقاء على قيد الحياة والربحية طويلة الأجل للشركة. وعلى عكس امليزانية العمومية، يتم تسجيل املعامالت يف بيان التدفقات النقدية عند إيصال نقد أو دفعة.

هناك ثلاثة أنواع رئيسية من الأنشطة المسجلة في بيان التدفق النقدي

التدفقات النقدية من الأنشطة التشغيلية

يسجل هذا القسم النقدية الناتجة عن الأنشطة التشغيلية الروتينية

E. ز. بيع السلع والبنود المستلمة من المدينين

التدفقات النقدية من الأنشطة الاستثمارية

يتم تسجيل التدفق النقدي الناتج عن شراء أو بيع الموجودات على أنها أنشطة استثمارية

ه. ز. النقد المستلم من بيع الآلات والمعدات والقروض قصيرة الأجل

التدفقات النقدية من الأنشطة التمويلية

في هذا القسم من البيان، يتم تسجيل التدفق النقدي والتدفقات النقدية الواردة من المستثمرين

ه. ز. الفوائد المدفوعة على القرض، توزيعات الأرباح المدفوعة

شكل بيان التدفق النقدي

بمجرد تحديد الرصيد النقدي، يمكن للشركة اتخاذ القرارات المتعلقة بإدارة النقد. وإذا كان هناك فائض نقدي) رصيد نقدي إيجابي (، يمكن اعتبار االستثمارات قصيرة األجل لكسب دخل إضافي. وفي حالة وجود عجز نقدي (رصيد نقدي سلبي)، هناك حاجة إلى النظر في اقتراض الأموال من أجل مواصلة العمليات بطريقة سلسة.

ما الفرق بين الميزانية العمومية وبيان التدفق النقدي؟

- ديف المادة قبل الجدول ->

الميزانية العمومية مقابل بيان التدفق النقدي |

|

| يتم إعداد الميزانية العمومية لتعكس المركز المالي في وقت واحد. | تم إعداد بيان التدفقات النقدية لتعكس الحركة النقدية خلال السنة المالية. |

| المحتوى | |

| هناك تحركات في الأصول والخصوم وحقوق الملكية. | هناك تحركات نقدية. |

| طريقة المحاسبة | |

| هذا هو أساس المحاسبة على أساس الاستحقاق. | هذا هو أساس المحاسبة النقدية. |

المرجع:

"مكونات بيان التدفقات النقدية - بدون حدود كتاب مفتوح. " بلا حدود . N. p. ، n. د. على شبكة الإنترنت. 02 فبراير 2017."المفاهيم الشعبية للمحاسبة (10 مفاهيم). " YourArticleLibrary. كوم: مكتبة الجيل التالي . N. p. ، 22 أبريل 2015. ويب. 02 فبراير 2017.

"ما يذهب على ورقة الأرصدة وماذا يذهب في الملاحظات - بلا حدود مفتوحة الكتاب. " بلا حدود . N. p. ، n. د. على شبكة الإنترنت. 02 فبراير 2017.